Déclarer un bien immobilier détenu en SCI n’a jamais été un exercice anodin. Dès que la location est nue et que la SCI reste à l’impôt sur le revenu, l’investisseur doit composer avec une contrainte supplémentaire : remplir la déclaration 2072 avant début mai. Rien à voir avec les propriétaires classiques qui attendent l’ouverture de la campagne de déclaration pour renseigner le formulaire 2044 sur leurs revenus fonciers. Peu importe le dispositif (location classique, Pinel, Duflot…), détenir un bien via une SCI vous impose de compléter la 2072 et ses annexes, sans traîner. L’exactitude du remplissage conditionne l’optimisation de votre fiscalité. Chaque euro déclaré, chaque dépense bien saisie, impacte directement l’impôt sur le revenu et les prélèvements sociaux. Cas concret : M. Correcetontax déduit 1000 € de charges dans la déclaration 2072 : il économise entre 110 € et 450 € d’impôt selon sa tranche (11 à 45 %), et évite aussi 172 € de prélèvements sociaux (17,2 %). Ce taux de 11 % concerne la déclaration 2021 pour la première fois. Pour le reste, les règles sont identiques à celles d’un bailleur classique remplissant un 2044. Concrètement, détenir un bien en SCI ne change rien aux règles d’imposition ni aux leviers d’optimisation par rapport à une détention en direct. Les charges se déduisent de façon identique, les contraintes restent les mêmes, les optimisations également. Seule la partie administrative change : il faut remplir la 2072 (avant début mai) et le report sur la 2044 suit une logique différente. Voici comment remplir la 2072, case après case, pour déduire chaque euro possible et ainsi alléger la facture fiscale. Ce passage est le plus stratégique, rien ne doit être laissé au hasard. Ensuite, nous verrons comment reporter correctement les résultats sur votre déclaration de revenus.

Comment compléter la déclaration SCI 2072 ? Rubrique par rubrique pour payer moins de taxe

La déclaration 2072 s’articule autour d’un formulaire principal et de deux annexes. Deux rubriques exigent une attention particulière : le reste relève davantage de la pure formalité administrative. L’essentiel se joue dans l’« Annexe 1 », autrement appelée « 2072-S-A1-SD ». Mieux vaut attaquer par cette partie. Voici comment la remplir, étape par étape, pour ne rien perdre en déductions.

A voir aussi : Meilleur âge pour acheter une maison : conseils et expertises à connaître

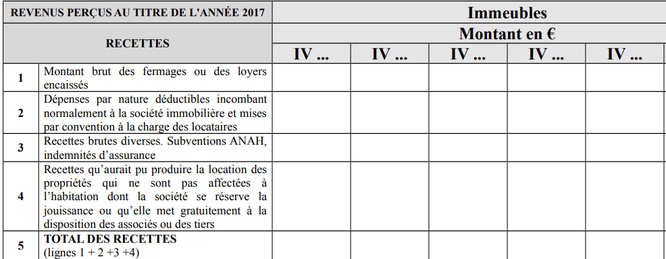

Loyers et recettes de la SCI : de la case 1 à la case 5

- Case 1 : Indiquez l’ensemble des loyers reçus sur l’année, y compris les loyers perçus d’avance. Par exemple, si vous avez perçu 10 000 € de loyers plus 1 000 € encaissés par anticipation pour l’année suivante, c’est bien 11 000 € qu’il faudra mentionner pour la déclaration 2020 (à faire en 2021).

- Case 2 : Si votre locataire règle à votre place une dépense qui vous incombait normalement (exemple : travaux à la charge du bailleur), il faut l’intégrer ici. Même payée par le locataire, cette somme sera imposée.

- Case 3 : Les subventions reçues (par exemple de l’ANAH) figurent dans cette case et sont soumises à l’impôt. Les dépôts de garantie n’ont pas à être déclarés, sauf si vous les utilisez pour compenser un impayé : dans ce cas, le montant devient imposable.

- Case 4 : Elle ne concerne que ceux qui hébergent gratuitement.

- Case 5 : Vous obtenez ici le total brut imposable, base sur laquelle toutes les charges viendront en déduction.

Voici ce que chaque case recouvre :

Lire également : Devenir développeur immobilier : conseils et étapes clés pour réussir

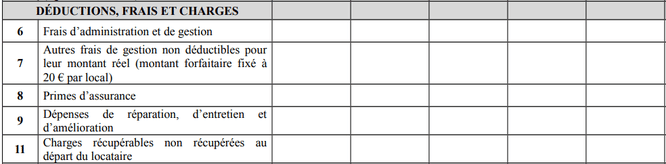

Dépenses et charges déductibles dans la SCI : de la case 6 à la case 17

Voici comment déduire chaque dépense et réduire la note :

- Case 6 : Saisissez ici les sommes payées à un gardien, concierge, expert-comptable (pour la déclaration), ou à toute personne ou organisme intervenant pour la gestion ou l’administration du bien loué. Les honoraires d’avocat, d’huissier engagés pour un litige sont aussi déductibles. Précisez bien à votre comptable de ventiler sa facture pour maximiser la déduction.

- Case 7 : Un forfait de 20 € par chambre louée est autorisé, couvrant les frais de correspondance et téléphone avec le locataire.

- Case 8 : L’assurance propriétaire non occupant se déduit ici.

- Case 9 : Les travaux d’entretien, de réparation ou d’amélioration sont déductibles. Attention, les travaux de construction ou d’agrandissement ne le sont pas. Gardez factures et justificatifs en cas de demande de l’administration.

- Case 11 : Déduisez ici les frais restés à votre charge après le départ d’un locataire. Exemple : un locataire part sans régler un nettoyage de 80 €, cette somme est à inscrire.

- Case 12 : Les indemnités versées pour expulser un locataire (hors reprise pour habiter) sont admises en déduction.

- Case 13 : La taxe foncière est déductible, mais pas la taxe sur les ordures ménagères (qui revient au locataire). Vérifiez bien la répartition sur votre avis de taxe foncière. Si vous avez payé les ordures sans les réclamer au locataire, vous ne pouvez pas les déduire.

- Cases 14 à 16 : Ces lignes concernent les biens en copropriété. Votre syndic doit vous fournir un relevé distinguant les provisions effectivement dépensées et celles non utilisées. Les provisions payées (ligne 14) diminuent le revenu imposable, tandis que la régularisation de l’année précédente (ligne 16) peut le réaugmenter. Exemple : M. Correcetontax a payé 1 000 € de charges en 2020 (déduites en 2021), mais seul 800 € ont été effectivement employés à des dépenses déductibles ; il faudra alors réintégrer 200 € en ligne 16 sur la déclaration suivante. Les syndics facturent parfois la transmission de ces infos.

- Case 15 : En 2020, un dispositif transitoire permettait de déduire la moitié des travaux inscrits l’année précédente. Pour 2021, ce mécanisme évolue : consultez le guide mis à jour lorsque le nouveau formulaire sera disponible.

La somme de toutes les charges déductibles se fait en ligne 18. Notez que la ligne 16, si elle augmente le revenu imposable, est à retrancher ici pour que le total soit exact.

Déduire les intérêts d’emprunt : ne rien laisser passer

La ligne 21 représente un vrai levier : inscrivez-y non seulement les intérêts d’emprunt, mais aussi les frais de dossier, la contribution au fonds de garantie, les frais d’hypothèque et l’assurance emprunteur. Même si le logement n’est pas encore loué, ces frais sont déductibles et peuvent générer un déficit.

Arrivé ici, vous avez passé le cap le plus exigeant. Le reste du formulaire 2072 concerne essentiellement des reports ou des ajustements. Avant de poursuivre, deux dernières rubriques méritent votre vigilance.

Finaliser l’annexe 1 de la 2072 : de la case 22 à la case 27

À la ligne 22, additionnez les revenus (ligne 5) puis soustrayez les dépenses (lignes 18 et 21). C’est ce chiffre qui servira de base pour le calcul de l’impôt sur le revenu, selon votre tranche, et des prélèvements sociaux.

- Exemple : M. Correcetontax inscrit 100 € en ligne 22. S’il est dans la tranche à 30 %, il paiera 30 € d’impôt sur ce montant, auxquels s’ajouteront 17,2 € de prélèvements sociaux. Total : 47,2 €.

Pour mieux visualiser, reprenons un exemple :

Les lignes 23 à 27 servent essentiellement aux cas particuliers (changements de régime, revenus exceptionnels…). Pour la plupart, il suffira de recopier le montant de la ligne 22 en ligne 25, de laisser la 26 vide, et de reporter à nouveau la ligne 22 en ligne 27.

Compléter la page 1 du formulaire 2072 : cadres R1 à R5

L’annexe 1 terminée, il reste à reporter les bons montants sur la première page du formulaire principal. Ce résumé sera utilisé par l’administration pour calculer l’impôt et le déficit éventuel. Voici ce que chaque case attend :

- R1 : Loyers encaissés avant toute déduction. Reportez la ligne 5 de l’annexe 1 (ainsi que les lignes 23, 24 et 26, souvent à 0 €).

- R2 : Montant des travaux (ligne 9).

- R3 : Total des charges hors intérêts d’emprunt, dont les travaux déjà inclus dans R2 (calculé ligne 18).

- R4 : Intérêts d’emprunt et frais bancaires (ligne 21).

- R5 : Résultat imposable (ou déficit), à reporter depuis la ligne 27.

Un point de contrôle, simple mais incontournable : vérifiez que R1, R3, R4 = R5. Si le total est négatif, indiquez-le avec un signe « moins ».

Remplir ces cases avec rigueur permet à l’administration de distinguer la nature du déficit (travaux, intérêts, autres charges). Ce détail compte dans le calcul final et peut conditionner vos économies d’impôt.

Faut-il aussi remplir une déclaration 2044 après la 2072 pour vos biens en SCI ?

Le cadre ci-dessus a son importance : c’est lui qu’il faudra reporter dans votre déclaration de revenus fonciers. La 2072 ne remplace pas la déclaration de revenus annuelle faite en mai. Pour les biens détenus en SCI, il faudra remplir un formulaire 2044, en plus du reste de vos revenus (salaires, pensions…). Mais la démarche s’avère beaucoup plus directe que pour un propriétaire en direct.

Sur la première page de la 2044, il suffit de reprendre les chiffres suivants :

- La case 111 correspond à la R1 de la 2072.

- La case 112 reprend la R3.

- La 113 reprend la R4.

- Enfin, la case 114 correspond au total R5.

Un contrôle rapide : 111, 112, 113 = 114. Lors de la déclaration en ligne sur le site des impôts, l’administration recalcule automatiquement. Il suffit donc de recopier ces quatre montants sans se tromper. Le calcul de votre impôt s’ajustera automatiquement sur l’avis d’imposition, souvent en septembre.

Si vous louez un bien vide, sous Pinel ou non, il vaut la peine de se pencher sur la bonne gestion de vos déclarations. Une déclaration bien remplie, c’est parfois plusieurs centaines d’euros économisés chaque année. Pour aller plus loin, un guide existe pour accompagner chaque étape, répondre aux questions pratiques : quelle dépense intégrer en réduction, en déduction ou reporter sur la plus-value ? Comment rectifier une erreur, où saisir l’information sur la version en ligne ? Quelles astuces pour réduire l’acompte à la source sur vos loyers ? Ces réflexes, à chaque déclaration, évitent bien des déconvenues et préservent le rendement de votre investissement immobilier. Voilà comment transformer la corvée administrative en alliée de votre patrimoine.